معافیت گمرکی شرکتهای دانش بنیان

در گمرک جمهوری اسلامی ایران واژه ای به نام معافیت گمرکی نداریم، در این سازمان با توجه به آیین نامه ها و اسناد بالادستی محموله با حق گمرکی صفر داریم. بنابراین زمانی که با ماموران این سازمان در تعامل هستیم بهتر است شیوه صحیح آنرا به کار بریم.

شرکتهای دانش بنیان می توانند از پرداخت حقوق گمرکی برای کالاهایی که از خارج از کشور وارد می کنند، معافیت مالیاتی دریافت نمایند.

معرفی گمرک جمهوری اسلامی ایران

تاریخچه گمرک در ایران

- تشکیلات گمرکی در ایران سابقه دیرینه دارد. در زمان اشکانیان (سده سوم قبل از میلاد) سازمان منظم گمرکی وجود داشته و شعب آن در مرزها آمار واردات را در دفاتر مخصوصی ثبت و حقوق معینی دریافت میکردند. در این دوره صادرات از پرداخت حقوق گمرک معاف بوده است.

- در زمان ساسانیان (سده چهارم تا ششم میلادی) حقوق گمرکی به میزان یک دهم ارزش یا مقدار از واردات دریافت میشده است.

- با ورود اسلام به ایران این رویه در سایر ممالک اسلامی رایج گردید. در دوره صفویه عوارض گمرکی کالاها با توجه به بهای آن تعیین میشد. از سال ۱۰۵۳ هجری شمسی (۱۶۷۴ میلادی) گمرک به صورت اجاره ای اداره میشد و این ترتیب بیش از دو قرن ادامه داشته است.

- در سال ۱۳۳۶ هجری شمسی (۱۹۵۷ میلادی) گمرک به وزارت منظم و از ۱۳۴۵ هجری شمسی (۱۹۶۶ میلادی) از وزارت اقتصاد مجزا و به وزارت دارایی ملحق شد. هم اکنون گمرک ایران از سازمانهای وابسته به وزارت امور اقتصاد و دارایی است.

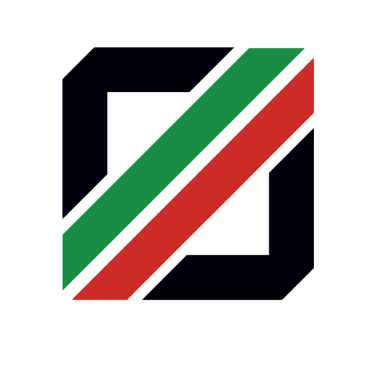

آرم گمرک جمهوری اسلامی ایران

آرم گمرک جمهوری اسلامی ایران نمادی از واژه گمرک و در بردارنده مفاهیمی به شرح زیر است:

- در این آرم به مفهوم واژه گمرک به اعتبار دروازه و دروازبان اقتصادی کشور توجه شده.

- نوار سبز به مفهوم ورود و صدور آزاد کالا است.

- نوار قرمز به مفهوم ورود و صدور ممنوع و کنترل شده کالاست.

- نوار سبز و قرمز با فضای سفید بین آنها نشانگر پرچم جمهوری اسلامی ایران است.

- دو نوار سیاه در دوزاویه آرم، چهارچوب دروازه و بیانگر کنترل گمرکی و اعمال قانون است.

- خطوط تشکیل دهنده آرم نمادی از حروف مقطع واژه گمرک میباشد.

تعریف گمرک به عنوان یک اصطلاح بین المللی

شورای همکاری گمرکی گمرک را چنین تعریف نموده است.

· « گمرک سازمانی است دولتی که مسئول اجرای قانون گمرک و وصول حقوق و عوارض ورودی و صدوری و همچنین واردات، ترانزیت و صادرات کالا میباشد.»

این اصطلاح به هریک از قسمتهای سازمان گمرک و یا ادارات اصلی یا تابعه آن نیز اطلاق میشود مثلاً در مورد مأمورین گمرک، حقوق و عوارض ورودی و صدوری و کنترل واردات یا صادرات یا هر امر دیگری که در حدود عملیات گمرکی باشد نیز به کار میرود مثل: مأمور گمرک، حقوق گمرکی، اداره گمرک و اظهار نامه گمرکی.

با توجه به تعاریف به عمل آمده میتوان گفت گمرک سازمانی است مالی و اقتصادی که از دیرزمان در کشورها وجود داشته و در هر زمان بنا به مقتضیات زمان و خواست حکومتهای شکل و سازمانی خاص به خود گرفته است تا به صورت فعلی درآمده است.

گمرک به طور قانونی فقط نقش تطبیق واردات و صادرات را با مقررات وضع شده برای واردات کالا و صادرات دارد. بنابراین در ورود یا صدور کالا فقط نقش گمرکآناستکه:

- الزامات قانونی در ورود و صدورکالا توسط وارد کنندگان یا صادر کنندگان رعایت شود.

- محدودیتها و ممنوعیتهای وضع شده مراعات شود.

- معافیت ها و تخفیفهای توصیه شده به موجب قانون در صورت تطبیق مشخصات کالا، به وارد یا صادرکننده داده شود.

- حقوق و عوارضی که وضع شده است را بطور صحیح وصول نماید.

اهداف و وظایف سازمان گمرک جمهوری اسلامی ایران

گمرک جمهوری اسلامی ایران سازمانی دولتی تابع وزارت امور اقتصادی و دارایی است که به عنوان مرزبان اقتصادی کشور نقش محوری و هماهنگکننده را در مبادی ورودی و خروجی کشور دارد و مسئول اعمال حاکمیت دولت در اجرای قانون امورگمرکی و سایر قوانین و مقررات مربوط به صادرات و واردات و عبور (ترانزیت) کالا و وصول حقوق ورودی و عوارض گمرکی و مالیاتهای مربوطه و الزامات فنی و تسهیل تجارت است. گمرک جمهوری اسلامی ایران برای انجام وظایف قانونی خود، سطوح واحدهای اجرایی مورد نیاز را بدون رعایت ضوابط و تقسیمات کشوری و ماده (۳۰) قانون مدیریت خدمات کشوری، متناسب با حجم و نوع فعالیتها تعیین مینماید. تشکیلات گمرک و واحدهای اجرایی متناسب با وظایف و مأموریتهای محوله توسط گمرک جمهوری اسلامی ایران تهیه میشود و پس از تأیید وزیر امور اقتصادی و دارایی به تصویب هیأت وزیران میرسد.

گمرک جمهوری اسلامی ایران شامل ستاد مرکزی گمرک ایران و گمرکهای اجرایی است.

وظایف و اختیارات گمرک جمهوری اسلامی ایران

- اعمال سیاستهای دولت در زمینه صادرات و واردات و عبور کالا

- تشخیص و وصول حقوق ورودی و سایر وجوه قابل وصول قانونی توسط گمرک ایران

- انجام تشریفات قانونی ترخیص و تحویل کالا به صاحب یا نماینده قانونی وی و بررسی اسناد ترخیص به منظور احراز صحت شرایط ترخیص و وصول کسر دریافتی یا استرداد اضافه دریافتی

- کنترل و نظارت بر امر عبور کالا از قلمرو کشور

- اجرای قوانین و مقررات مرتبط با بازارچههای مرزی، مرزنشینان و پیلهوران

- اعمال مقررات گمرکی درباره معافیتها و ممنوعیتها در بخشهای صادرات قطعی، صادرات موقت، واردات قطعی، واردات موقت، کران بری (کابوتاژ)، عبور داخلی کالا، انتقالی، معاملات پایاپای مرزی، فروشگاههای آزاد، بستهها و پیکهای سیاسی و پست بینالملل

- اجرای قوانین و مقررات مربوط به تخلفات و قاچاق گمرکی، کالاهای متروکه و ضبطی

- پیشبینی و فراهم نمودن زیرساختهای مورد نیاز برای اجرا و استقرار سامانهها، رویهها و روشهای نوین همچون پنجره واحد در فعالیتهای گمرکی

- جمعآوری، تجزیه و تحلیل و انتشار آمار میزان واردات و صادرات کالا

- بررسی و شناخت موانع نظام گمرکی و برنامهریزی در جهت رفع آنها

- اظهارنظر درباره پیشنویس طرحها، لوایح، تصویبنامههای مرتبط با امورگمرکی

- اتخاذ روشهای مناسب جهت هدایت و راهبری دعاوی حقوقی و قضایی در رابطه با امورگمرکی

- آموزش کارکنان و نظارت و انجام بازرسی اعمال و رفتار کارکنان گمرک، کشف تخلف و تقصیرات اداری آنان

- بازرسی از واحدهای اجرایی گمرکی و نظارت بر عملکرد آنها و ساماندهی کمی و کیفی مبادی ورودی و خروجی

- رسیدگی و حل اختلافات ناشی از اجرای قانون و مقررات گمرکی فیمابین گمرک و صاحب کالا برابر قوانین و مقررات مربوطه

- گسترش ارتباطات بینالمللی، انعقاد تفاهمنامه و موافقتنامههای گمرکی دو یا چندجانبه، عضویت و تعامل فعال با سازمانهای بینالمللی و گمرکی با رعایت اصل هفتاد و هفتم (۷۷) قانون اساسی و قوانین مربوطه

- رعایت توصیههای سازمان جهانی گمرک، قراردادهای بازرگانی و توافقنامههای منعقده یا پایاپای در چارچوب قوانین و مقررات مربوطه

- رعایت مفاد قانون اجرای سیاستهای کلی اصل چهل و چهارم (۴۴) قانون اساسی به منظور واگذاری امور غیرحاکمیتی گمرکی به بخشهای خصوصی و تعاونی

- استفاده از فناوریهای نوین و تجهیز اماکن گمرکی به ابزارهای پیشرفته جهت افزایش کارایی و بهبود انجام تشریفات گمرکی

- تمهیدات لازم برای تسهیل امور تجاری، تشویق صادرات و گسترش عبور کالا

- تسهیل فرایندهای گمرکی با هدف توسعه گردشگری

- انجام سایر وظایف گمرکی به موجب قانون امورگمرکی و یا سایر قوانین و مقررات

چارت سازمانی گمرک جمهوری اسلامی ایران

شرایط شرکت ها و موسسات برای دریافت معافیت گمرکی

شرکتهای دانش بنیان می توانند از معافیت پرداخت حقوق گمرکی و سود بازرگانی تا ۱۵ سال استفاده نمایند. این شرکت ها تفاوتی ندارد که دانش بنیان نوپا، دانش بنیان تولیدی و یا دانش بنیان صنعتی تایید شده باشند. اسامی این شرکت ها و موسسات در سایت معاونت علمی ریاست جمهوری آمده است و از آن طریق قابل کنترل می باشند.

معافیت گمرکی به چه کالاهایی تعلق می گیرد؟

شرکتهای دانش بنیان از پرداخت هرگونه عوارض صادراتی برای صادرات کالاها و خدمات دانش بنیان خود معاف هستند.

بر طبق قانون حمایت از شرکت ها و موسسات دانش بنیان، معافیت گمرکی بر کالاهایی تعلق می گیرد که تجاری نباشند. تجاری بودن کالا به این معناست که آن کالا در حد انبوه تهیه گردد و در محصولات روتین و تولیدی شرکت استفاده شود. بنابر این به عنوان مثال، واردات ماده اولیه دارو در حد گرم که برای مصرف یک سال و تولید هزاران قرص و کپسول توسط یک داروسازی کافی است دارای معافیت نمی باشد و همچنین واردات قطعات الکترونیکی برای استفاده در کالاهای تولیدی شرکتی در حوزه الکترونیک و یا واردات باتری شارژر برای شرکتی در حوزه تولید UPS دارای معافیت نیست. از اینگونه مثال ها بسیار می توان برشمرد و نمونه هایی برای درک بهتر قانون خدمتتان عنوان شد.

به طور کلی، معاونت علمی ریاست جمهوری، کالاهای دارای معافیت گمرکی (معافیت پرداخت حقوق گمرکی و سود بازرگانی) را در ۴ دسته کلی تقسیم بندی کرده اند:

- وارد کردن کالایی در حوزه تخصصی شرکت و یا موسسه به میزان کم به منظور مهندسی معکوس.

- واردات مواد اولیه، کالاها و قطعات مورد نیاز به صورت محدود و صرفا برای انجام فعالیت های تحقیق و توسعه تا حد ساخت نمونه اولیه و پایلوت از کالاها و خدمات دانش بنیان

- واردات تجهیزات آزمایشگاهی، تجهیزات تست و کنترل کیفیت به شرط استفاده غیرتجاری و برای تجهیز بخش تحقیق و توسعه شرکت و یا موسسه مشروط به آنکه آن تجهیز در داخل کشور تولید نشود. این قانون مشمول دستگاههای مستعمل و دست دوم نیز می گردد.

- واردات ماشین آلات خط تولید جهت افزایش تولید کالاهای دانش بنیان به شرط استفاده غیرتجاری و مشروط به آنکه آن دستگاه در داخل کشور تولید نشود. این قانون مشمول دستگاههای مستعمل و دست دوم نیز می گردد.

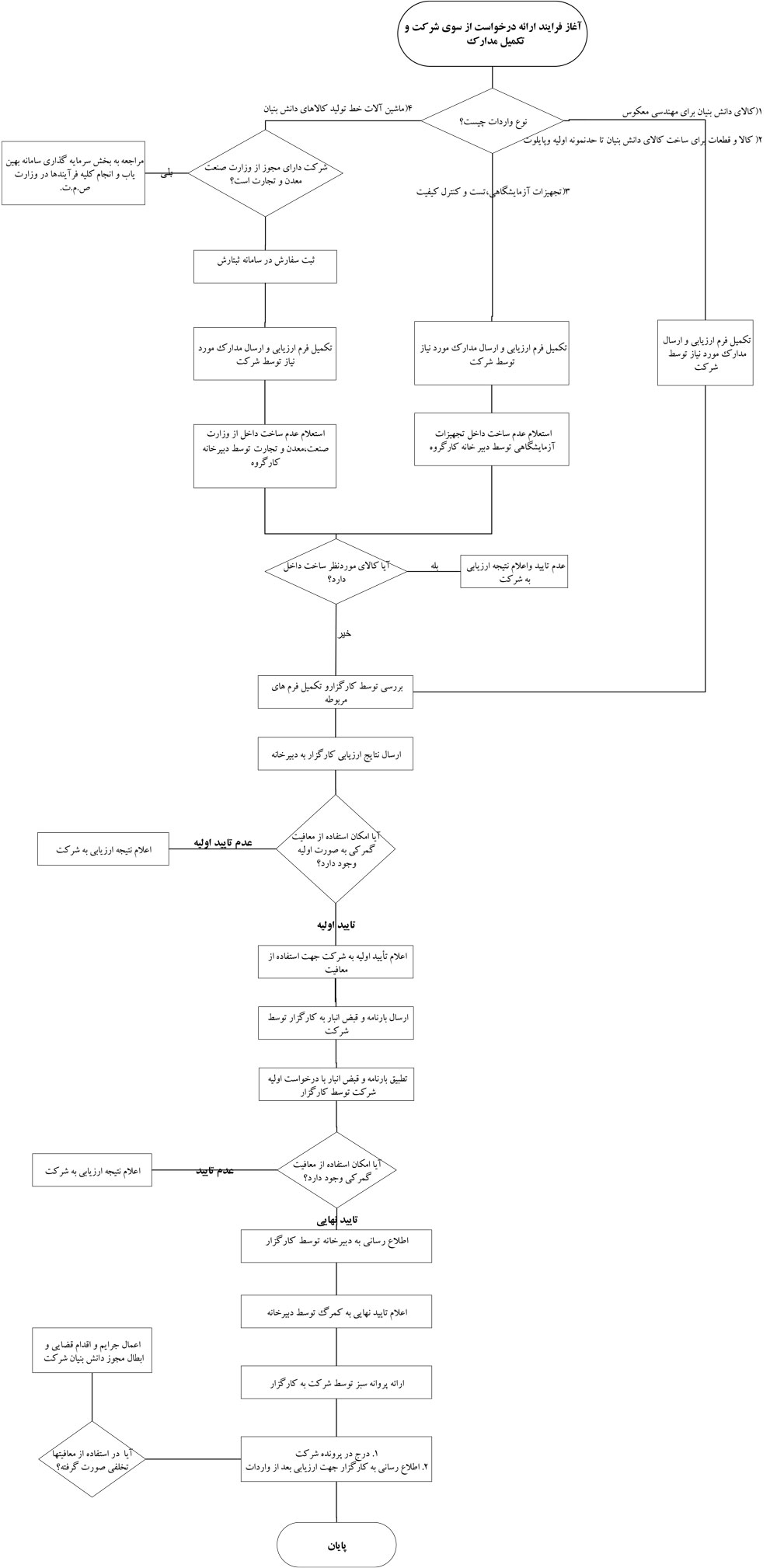

فرآیند اعطای معافیت گمرکی

فلوچارت امور جهت اقدام برای معافیت گمرکی

گفتار توضیحی درخواست معافیت گمرکی

ابتدا فایل “تعهدنامه اخذ معافیت عوارض، حقوق گمرکی و سود بازرگانی به شرکتها و موسسات دانش بنیان، را تکمیل کرده و از طریق پروفایل شرکت خود در سایت دانش بنیان با بارگذاری فایل تعهدنامه، و همچنین تکمیل اطلاعات لازم در رابطه با کالای مورد تقاضا درخواست استفاده از معافیت گمرکی خود را ارائه نمایید و سپس از دبیرخانه معاونت علمی ریاست جمهوری با شماره ۸۳۵۳۳۰۳۰-۰۲۱ موضوع را پیگیری نمایید.

پس از ارجاع پرونده شرکت شما به کارگزارهای مجاز ارزیابی معافیت گمرکی، توسط معاونت علمی ریاست جمهوری، کارگزاری فایل اکسلی را جهت تکمیل برای شما ارسال می نماید(این فایل در انتهای این بند قابل دانلود می باشد) با تکمیل فایل اکسل، کارگزاری حضورا شرکت و درخواست شما را بررسی می نماید و گزارشس را به معاونت علمی ریاست جمهوری ارسال مینماید. در صورت پذیرش توسط تیم بررسی کننده در معاونت علمی ریاست جمهوری، موارد جهت اعمال معافیت برای گمرک جمهوری اسلامی ایران ارسال خواهد شد.

دریاقت فایل “تعهدنامه اخذ معافیت عوارض، حقوق گمرکی و سود بازرگانی به شرکتها و موسسات دانش بنیان”

دریافت فایل اکسل اطلاعاتی که کارگزار از متقاضی خواهد خواست

“شیوه نامه اعطای معافیت حقوق گمرکی، سود بازرگانی و عوارض به شرکت ها و موسسات دانش بنیان” تودین شده توسط معاونت علمی ریاست جمهوری را می توانید از اینجا دانلود نمایید

شرکت هایی که در مناطق آزاد تجاری و یا پارک های علم و فناوری مستقر هستند، باید چه کنند؟

ورودکالا به مناطق آزادتجاری ــ صنعتی جمهوری اسلامی ایران

ورود هرنوع کالا به هریک از مناطق آزاد تجار – صنعتی، مجاز است و مادامی که در آن مناطق مورد استفاده قرار گیرد و یا در آن مناطق انبار شود، مشمول عوارض گمرکی نخواهد بود.

ورود کالا به منطقه از راههای زیر مجاز وتابع این مقررات میباشد:

- کالاهایی که از خارج یا سایر نقاط کشور و یا دیگر مناطق آزاد تجاری ــ صنعتی کشور، وارد منطقه میشوند، چنانچه از نوع مصالح، ابزار و لوازم ساختمانی برای احداث واحد تولیدی، تجاری، خدماتی، مسکونی و فعالیتهای زیربنایی (به استثنای وسایل تزیینی و مبل) باشند، با تشخیص سازمان منطقه و به میزان مورد نیاز از پرداخت عوارض بندری و فرودگاهی معاف هستند ولی مشمول پرداخت هزینههای خدماتی میباشند.

- ماشینآلات، مواد اولیه، اجزا و قطعات مورد نیاز تولید، تجهیزات و ابزارآلات تولیدی، قطعات یدکی ماشینآلات تولیدی و وسایل نقلیه سرمایهای )به استثنای اتومبیل سواری و قایق تفریحی( از پرداخت عوارض بندری و فرودگاهی معاف ولی مشمول پرداخت هزینههای خدماتی میباشند.

- کالاهایی که از خارج یا سایر مناطق آزاد کشور، (به استثنای کالاهای موضوع بندهای ۱ و ۲ این ماده) به منطقه وارد و ترخیص قطعی میگردند، مشمول پرداخت عوارض بندری و فرودگاهی میباشند و در صورتی که کالاهای مذکور صدور مجدد شوند، صرفا عوارض بندری و فرودگاهی اخذ شده قابل استرداد خواهد بود.

- ورود کالا به منظور نگهداری امانی در انبارهای زیر کلید منطقه برای مهلت معین مجاز است. انتقال کالای مذکور به این انبارها تابع تشریفات ترانزیت داخلی منطقه است و استفاده و نقل و انتقال کالا از این انبارها بدون اطلاع و کسب مجوز یا انجام تشریفات به هر منظور تخلف از این مقررات محسوب میشود.

کلیه کالاهایی که از خارج کشور به مقصد مناطق آزاد یا از مناطق آزاد به مقصد کشورهای خارجی از طریق سرزمین اصلی حمل میشود تابع مقررات و تشریفات ترانزیت خارجی موضوع فصل هفتم آییننامه اجرایی قانون امور گمرکی بوده و در نهایت سادگی و با کمترین تشریفات انجام خواهد شد.

شرکت هایی که در پارک های علم و فناوری استقرار دارند، مانند شرکت هایی که عضو مناطق آزاد تجاری هستند فارغ از بحث دانش بنیان ، می توانند از معافیت گمرکی استفاده نمایند.

لازم بذکر است که شرکت های مستقر در مناطق آزاد تجاری – صنعتی و همچنین شرکت هایی که در پارک های علم و فناوری مستقر هستند، تنها در میتوانند در منطقه آزاد تجاری – صنعتی و یا پارک های علم و فناوری از محصولات استفاده نمایند ولی شرکتهای دانش بنیان در تمامی کشور میتوانند محصول خود را بدون پرداخت عوارض گمرکی، مورد استفاده قرار دهند.

سایر شرایطی که باعث می شود شرکت ها معافیت گمرکی دریافت نمایند

استقرار در پارک های علم و فناوری

استقرار در مناطق آزاد تجاری – صنعتی